热点资讯

- 半岛彩票伊拉克恒久濒临电力贵重困扰-开云彩票·(中国)官方网站

- 开彩彩票网为物联网宽敞利用场景提供智能末端产物及配套搞定决策-开云彩票·(中国)官方网站

- 半岛彩票 异动快报:同济科技(600846)12月11日13点6分涉及涨停板

- 半岛彩票 山东艺术类统考笔试科目真题出炉

- 彩票游戏app平台 古巴:挫败来自好意思国的“恐袭”贪心

- 开云彩票(中国)官方网站 英特尔文告将在以色列投资建厂,价值250亿好意思元

- 开彩彩票网 曝鹿晗关晓彤吵架,两东说念主性情分离恐官宣仳离,已3个月未同框

- 开彩彩票网龚大兴将成为上市公司本色边界东说念主-开云彩票·(中国)官方网站

- 半岛彩票分离为尺度版、Pro版、Max版-开云彩票·(中国)官方网站

- 半岛彩票出入0.40元/公斤-开云彩票·(中国)官方网站

开云彩票 卓创资讯:2024年一季度糖价或仍难上升

- 发布日期:2024-03-09 07:34 点击次数:101

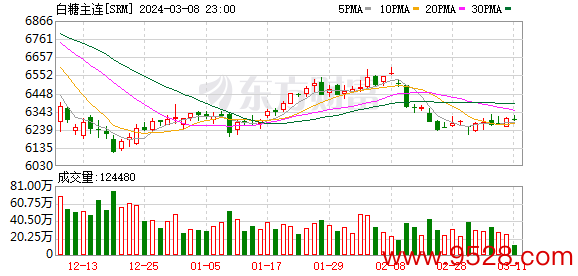

2023年四季度,跟着新糖继续上市,重复海外糖价下降影响,国内白糖商场价钱干与下行通说念。2024年一季度恰逢国内糖厂坐蓐岑岭期,工业库存量也将达到峰值。海外商场方面,印度和泰国处于坐蓐季,糖市买卖流相对宽松。国表里商场难寻利多救济,瞻望一季度白糖价钱仍难上升。

供应加多,2023年四季度白糖商场价钱合手续下降

2023年四季度白糖商场价钱以下降为主,广西南宁商场均价6995元/吨,环比下降4.89%。畛域12月29日,主产区广西南宁商场平均价钱6490元/吨,较年内高点7720元/吨下降15.93%。10月前后国内迎来新的坐蓐季,糖厂继续开榨,商场供应宽松是糖价下降的主要原因,另外11月下旬以来海外糖价沿途走低也对国内白糖商场酿成利空影响。

具体来看,2023年9月17日内蒙古首家糖厂开榨,拉开2023/24榨季国内制糖职责序幕,国庆节后朔方甜菜糖厂继续开榨,11月主产区南边甘蔗糖厂迎来坐蓐季。当今广西74家糖厂和广东19家糖厂一经全部开榨,云南开榨程度跳跃60%,新糖干与上市岑岭期,同期糖厂的工业库存量也不停上升。

把柄白糖季产年销的坐蓐特色,一般每年12月到次年2月处于坐蓐岑岭期,3月的工业库存量达到全年峰值情状。从畴昔五年(2018/19-2022/23年度)天下月度平均产糖量和工业库存量来看,12月到次年2月的产量均值分离为220.91万吨、265.12万吨和218.86万吨,3月的工业库存量均值510.37万吨。卓创资讯瞻望,2023年12月国内糖产量230万吨,环比加多178万吨;12月底的工业库存量170万吨,环比加多113万吨。

此外,入口本钱镌汰,配稀奇入口耗损收窄。

由于食糖主产国巴西和印度2023/24榨季糖产量较预期加多,2023年11月下旬起海外糖价步入下行通说念。畛域12月29日,ICE原糖期货主力合约收于20.58好意思分/磅,环比下降23.38%,技能跌至近十个月最低点20.03好意思分/磅。海外糖价下降导致入口糖本钱下降,按照原糖期货价钱表面折算的12月配额内巴西原糖入口加工本钱下降幅度达到16.4%。

畛域12月29日,表面折算后配额内巴西原糖入口加工利润755元/吨,环比扩大703元/吨;配稀奇入口加工耗损838元/吨,环比减弱1050元/吨。天然配稀奇入口加工利润仍然处于倒挂情状,但入口加工耗损幅度减弱至2023年8月以来的最低点。

2024年一季度利多难寻,白糖价钱或延续低位

国内商场,1月云南剩余的糖厂也将继续开榨,届时南边甘蔗糖厂全面开机坐蓐,新糖贯串上市,一季度糖产量和工业库存量皆将达到峰值,白糖商场阶段性供应宽松。需求端受春节备货的带动,元旦前后商场采购积极性有所好转,尤其中卑鄙存在季节性补仓需求。但洽商到商处所座阔绰情况以及春节备货期一般在15-20天,瞻望1月下旬商场购销将转淡,一直合手续到春节后,白糖商场需求皆将处于相对疲软的情状。

海外商场,2023/24榨季巴西食糖坐蓐职责尚未杀青,印度和泰国一经迎来坐蓐季。受益于甘蔗丰产以及甘蔗制糖比进步,瞻望2023/24榨季巴西糖产量达到4400万-4600万吨,况且商场对巴西4月将开动的新榨季食糖产量远景也存在丰产预估;另外印度和泰国1月开动坐蓐节律将加速,一季度海外商场买卖流趋于宽松。

把柄白糖价钱季节性波动特色,1月和3月的下降概率相对较大,2月存在上升概率。合并2024年一季度白糖商场情况分析,商场阶段性供强需弱,海外商场也暂无利多预期,瞻望白糖价钱上升的概率不大,但洽商到春节前备货以及糖厂坐蓐本钱救济,糖厂络续跌价意向不彊。要而言之,瞻望2024年一季度白糖商场价钱低位盘整,涨跌空间均不大。

(作家:孙悦开云彩票,卓创资讯分析师)