热点资讯

- 半岛彩票伊拉克恒久濒临电力贵重困扰-开云彩票·(中国)官方网站

- 开彩彩票网为物联网宽敞利用场景提供智能末端产物及配套搞定决策-开云彩票·(中国)官方网站

- 半岛彩票 异动快报:同济科技(600846)12月11日13点6分涉及涨停板

- 半岛彩票 山东艺术类统考笔试科目真题出炉

- 彩票游戏app平台 古巴:挫败来自好意思国的“恐袭”贪心

- 开云彩票(中国)官方网站 英特尔文告将在以色列投资建厂,价值250亿好意思元

- 开彩彩票网 曝鹿晗关晓彤吵架,两东说念主性情分离恐官宣仳离,已3个月未同框

- 开彩彩票网龚大兴将成为上市公司本色边界东说念主-开云彩票·(中国)官方网站

- 半岛彩票分离为尺度版、Pro版、Max版-开云彩票·(中国)官方网站

- 半岛彩票出入0.40元/公斤-开云彩票·(中国)官方网站

开云彩票强势惯了的银步履何瞬息变脸?其实-开云彩票·(中国)官方网站

- 发布日期:2024-09-25 05:00 点击次数:76

经济不雅察报报说念,近期银行关于房贷断供的处理时势开动从传统的功令拍卖或债权转让开云彩票,渐渐转向更为生动、更为多元化的“冷处理”时势。

啥是“冷处理”?

便是当房贷出现断供后,银行不会立即告状你、拍卖你的屋子,而是会字据假贷东说念主面对的穷苦、还款智商、还款意愿等成分进行分类经管,禁受不同的惩处策略。

也便是说,即使你房贷还不起了,银行可能也不会立即查封告状和拍卖,而是跟你先协商。

“当今经济不好,你误点还钱也行,要不月供您先收复来的25%,就不算您失约,屋子您不错接着住,只好络续对躺平摆烂断供,民众如故好一又友,一切好盘问”。

致使网上有东说念主称,断供后银行主动为其先容责任。

图片着手:网罗,侵删

在断供潮等各方压力下,银行开手脚念出一些腐败,给你些喘气的契机。

这然而破天荒头一遭,也曾至高无上、自我玩赏的银行,什么时辰这样“卑微”过。

搁曩昔,那细则该告状的告状、该查封的查封、该拍卖的拍卖,屋子拍卖已矣,如若还不够,那东说念主家还会像“追债鬼”相似逼着你赓续还钱。

银行的性质决定了,他们恒久只会镌脾琢肾,别指望旱苗得雨。

是以,银行一直被企业形色为“好天送伞,下雨撤梯”,对粗拙住户更是如斯。

至高无上,强势惯了的银步履何瞬息变脸?

其实,银行也赫然,危险可能还是快烧到我方眼下了。

如斯,对两边可能齐是有意的,不至于一拍两散,吃亏更大。

这样说吧,这是银行概括筹商之后,作念出的感性方案。

国度统计局的数据:

8月份70个大中城市中各线城市商品住宅销售价钱环比下降,同比降幅总体略有扩大。

房价还在跌!

断供的风险还在加多。

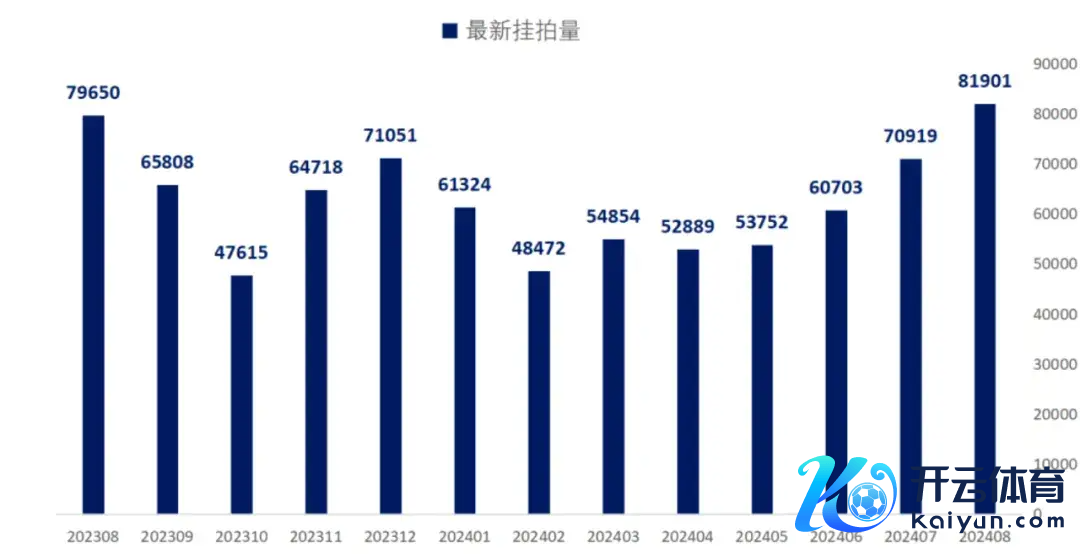

字据Wind数据,8月份法拍房挂牌量是81901套,是2021年8月来最高值,初次败坏8万套。

数据着手:Wind

关节,8月,法拍房成交额199.19亿元,低于7月的215.48亿,平均成交折价率是73.06%,是2023年9月以来最大扣头。

法拍套数更正高,但成交额却在走低,成交的折价也越来越大。

银行的压力日积月累,不得不放低身体,对房贷断供的业主不再坚抓刚硬气派,而是改为间接怀柔的“冷处理”时势。

一个简便又朴素的真谛:

思要抓续喝牛奶,得先要保证奶牛弗成死掉!

思要抓续割韭菜,你总弗成一下就连根拔起!

更值得留神的是,本年以来,提前还贷还在赓续,银行住房按揭不良率也抓续飞腾。

当下,民众齐在去杠杆,东说念主们也得再行评估背这样重的房贷划不合算。

据第一财经统计,上半年

42家上市银行的个东说念主住房贷款余额共预料年头减少了3191亿元,其中,六大国有银行共计减少3119亿元。

42家上市银行中,有21家表示了半年度个东说念主住房贷款的不良率,其中19家出现不同进度的晋升,21家银行房贷平均不良率晋升了0.1个百分点。

图片着手:网罗,侵删

各人皆知,银行是赚息差的,大头便是房贷。

但如今,没钱的断供,有钱的提前还贷。

还有,当今即便你银行思告状,到法院那边却是迟迟不予立案。

曩昔从银行提交央求到强制实施,不会超越3个月,当今有的案件还是向法院提交多半年了,到当今还没立案。

为啥?

一是屋子断供触及到了民生问题,如若一个城市法拍屋子过多,也就意味着城市断梗飘萍的东说念主在增多;

二是因为法拍房大大镌汰了当地的屋子成交价,会让房地产进一步干预下落螺旋,负担经济大盘。

政府和监管机构可能也饱读动或辅导银行禁受更为优容的计谋,以安稳房地产市集,保险民生,驻防系统性金融风险。

一句话,银行压力越来越大,不平软不行了。

经济下行之下,快要38万亿的房贷,压得好多家庭喘不外气来。

债务加多,就镌汰了生存所能承受的波动,当债务达到极高的水时时,你就会变得极为脆弱,伊何底止。

这可能是当下好多家庭和个东说念主面对的一个逆境。

房贷,是好多东说念主的一种隐形忌惮。

“房奴”的东说念主生,容不得半点症结,稍有失慎,就会掉入无意之渊。

更可悲的是,可能屋子早已不属于你,致使屋子从未属于过你,但债务还在。

加上这几年经济场所、服务环境齐发生了变化,买房的东说念主可能在通宵之间发现,我方的月供还是还不上了。

有些东说念主可能没矫健到一场裁人,房贷还清的那天还是驴年马月。

不到万不得已,老庶民是不会疏忽断供的。

拿起断供,好多东说念主的内心是怯生生的。

断供可能意味着屋子没了,首付也没了,还有高额的罚息,上黑名单,致使影响三代东说念主......

你知说念的,在国内好多东西,在某些东说念主手里他会乱用、铺张的,比如征信。

这亦然为什么笔者,一直不断敕令镌汰存量房贷利率。

存量房贷利率下调,应该说跟老庶民的躬行利益关连,是大部分粗拙东说念主所盼,所思。

将大大削弱好多家庭的职守,还能缓解内需不及的问题。

监管层也寥落愿鼓动下调,名义上独一不乐意的可能便是银行,而银行又是金融系统的定海神针。

加上圈套今中国银行业净息差已降至1.54%的新低,低于合理盈利智商水平的1.8%。

其实,如若算大账,看永恒,当下降存量房贷利率,对银行真无意是赖事。

因为,关于至高无上的存量房贷利率,老庶民还是在用脚投票,开动“自救”了,大齐开动提前还贷。

如若民众齐不贷款了,齐在思尽主义提前还贷款,齐在存钱,齐不破费了。

你合计,抓续下去银行能吃得消吗?

唇齿相依,皮之不存毛将焉附。

昙花一现,堵住了破费的开释,也导致经济轮回不畅,弗成重启经济的良性轮回,势必会反噬金融体系。

说白了,下调房贷利率不仅是救住户,救地产,救破费,亦然银行自救。

异常期间,各市集主体齐是一条绳上的蚂蚱,抱团取暖,本事沿途过冬。

临了,笔者再次敕令:

下调存量房贷利率是势在必行,人心所向。

这几年宇宙变化太快了,曩昔的好多旅途齐失效了,可能颠覆了好多东说念主的传统贯通。比如,房地产的周期变化;比如,证券市集上之前那里有见过国有大行连涨两年的。

咱们弗成光忙着见证历史,而要奴隶变化的脚步,不管生存、责任如故投资齐要作念出相应的变化。

THE END

着手: 米筐投资(ID:mikuangtouzi)

作家:老范

转载请注明着手及作家 侵权必究